Diferenciando Lucro de Disponibilidade

Introdução: O Paradoxo da Empresa Lucrativa sem Dinheiro

No universo da gestão empresarial, existe um fenômeno que confunde muitos gestores e proprietários de negócios: a empresa que apresenta resultados positivos nos relatórios contábeis, mas enfrenta dificuldades constantes para honrar seus compromissos imediatos. Esse cenário revela uma distinção fundamental que todo analista deve dominar: a diferença entre o lucro registrado no papel e a real disponibilidade de recursos no caixa. A saúde financeira de uma organização não é definida apenas pela sua capacidade de gerar vendas, mas, principalmente, pela sua competência em transformar essas vendas em liquidez imediata.

Muitas vezes, o entusiasmo com o crescimento do faturamento mascara problemas estruturais graves. Uma operação pode parecer próspera sob a ótica do regime de competência, onde as receitas são reconhecidas no momento da venda, mas ser insolvente na prática se os prazos de recebimento forem excessivamente longos ou se o estoque estiver imobilizando o capital de giro. Compreender essa dinâmica é o primeiro passo para uma consultoria financeira de alto impacto, capaz de corrigir rotas e garantir a sobrevivência do negócio no longo prazo.

A Distinção Crucial entre Lucro Contábil e Fluxo de Caixa Real

A máxima de que lucro não é sinônimo de caixa é o alicerce de qualquer análise financeira séria. Enquanto o lucro contábil, visualizado na Demonstração do Resultado do Exercício, foca na eficiência operacional e na rentabilidade teórica, o fluxo de caixa lida com a realidade nua e crua das entradas e saídas financeiras. Uma empresa pode vender volumes expressivos, mas se essas vendas forem parceladas em inúmeras vezes sem uma estratégia de antecipação ou capital de reserva, o negócio enfrentará um “buraco” financeiro.

Considere o exemplo de uma clínica que realiza procedimentos de alto valor. Ao oferecer parcelamentos longos para atrair mais clientes, a receita na contabilidade sobe de forma expressiva. No entanto, os custos com materiais, salários e aluguel precisam ser pagos no curto prazo. Se o dinheiro das vendas demorar vários meses para entrar integralmente, a clínica terá lucro no relatório, mas não terá saldo para pagar a conta de energia ou os fornecedores. Essa armadilha é comum em setores que dependem fortemente de crédito ao consumidor ou que possuem ciclos operacionais extensos.

Além disso, o estoque representa outro ponto de pressão. Em comércios como pet shops ou lojas de vestuário, uma parcela significativa do capital pode estar “parada” nas prateleiras. Esse dinheiro só se torna disponível quando a mercadoria é vendida e o pagamento é efetivado. Portanto, uma empresa saudável é aquela que consegue equilibrar a geração de lucro com a velocidade de conversão desse lucro em dinheiro disponível para reinvestimento e quitação de obrigações.

Os Três Pilares da Análise Financeira Estratégica

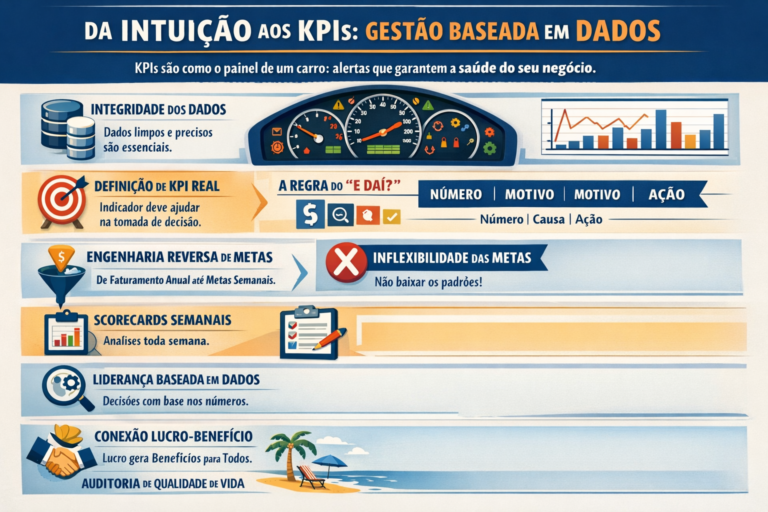

Para realizar um diagnóstico preciso da situação de uma empresa, o analista deve se apoiar em três ferramentas fundamentais que funcionam de forma complementar. A negligência de qualquer um desses pilares pode levar a conclusões equivocadas sobre a viabilidade do negócio.

- Fluxo de Caixa: É o monitoramento contínuo do saldo inicial, das entradas efetivas, das saídas reais e do saldo final. Ele é o termômetro da sobrevivência no curto prazo. Sem um fluxo de caixa positivo e previsível, a empresa torna-se dependente de empréstimos bancários, o que gera despesas financeiras que corroem a rentabilidade.

- DRE Gerencial: Diferente da contabilidade formal, a DRE gerencial é uma ferramenta de tomada de decisão. Ela permite visualizar a receita bruta, deduzir os custos variáveis e identificar a margem de contribuição. Ao subtrair as despesas fixas, chegamos ao lucro operacional, permitindo entender se a operação central da empresa é, de fato, eficiente.

- Indicadores de Performance: São métricas que permitem comparar o desempenho ao longo do tempo. Analisar um número isolado tem pouco valor; o segredo está em observar a tendência. Se a margem líquida está em queda constante, mesmo com o faturamento subindo, há um sinal claro de ineficiência nos custos ou na precificação.

Abaixo, apresentamos uma comparação conceitual entre as visões de lucro e caixa para facilitar o entendimento estratégico:

| Aspecto de Análise | Visão de Lucro (DRE) | Visão de Caixa (Fluxo) |

|---|---|---|

| Reconhecimento | No momento da venda (Competência) | No momento do recebimento (Caixa) |

| Foco Principal | Rentabilidade e Eficiência | Liquidez e Solvência |

| Impacto de Estoque | Não afeta o lucro diretamente | Consome recursos imediatamente |

| Utilidade | Avaliar se o negócio é viável | Avaliar se o negócio sobrevive |

Indicadores de Performance e a Gestão do Capital de Giro

Aprofundar-se nos indicadores é essencial para identificar onde o dinheiro está “vazando”. A margem bruta, por exemplo, revela quanto sobra após o pagamento dos custos diretos da produção ou do serviço. Se essa margem for muito estreita, a empresa terá dificuldades imensas para cobrir suas despesas fixas, como aluguel e folha de pagamento. Já a margem líquida mostra o que realmente sobra para o sócio após todas as deduções, incluindo impostos e despesas financeiras.

Outro indicador vital é o ticket médio, que ajuda a entender o perfil de consumo dos clientes. Em instituições de ensino, por exemplo, o ticket médio pode variar drasticamente entre diferentes níveis de escolaridade devido à estrutura necessária para cada etapa. Analisar o ticket médio em conjunto com o custo de aquisição de clientes permite identificar quais segmentos são verdadeiramente lucrativos e quais estão apenas gerando volume de faturamento sem retorno real.

O descompasso de prazos é, talvez, o maior vilão da saúde financeira. Quando uma empresa concede prazos longos aos clientes, mas precisa pagar seus fornecedores em períodos curtos, ela cria uma necessidade de capital de giro que pode se tornar insustentável. A renegociação desses prazos e o ajuste na política de parcelamento são estratégias vitais para equilibrar a balança e evitar a dependência de crédito caro.

Para ilustrar a importância da análise detalhada, veja a tabela abaixo que simula o comportamento de indicadores em dois cenários distintos de uma mesma operação:

| Indicador Analisado | Cenário de Estabilidade | Cenário de Expansão Arriscada |

|---|---|---|

| Variação da Receita | Crescimento Moderado | Aumento Expressivo |

| Margem Bruta | Nível Elevado | Redução Significativa |

| Prazo Médio de Recebimento | Curto Prazo | Longo Prazo |

| Necessidade de Crédito | Inexistente | Alta Dependência |

| Resultado Final | Lucro e Caixa Positivos | Prejuízo ou Caixa Negativo |

Sinais de Alerta e o Papel da Consultoria Financeira

Identificar “red flags” ou sinais de alerta precocemente pode salvar uma organização da falência. O sinal mais óbvio é o caixa constantemente negativo, obrigando o uso de cheque especial ou antecipações frequentes. Outro sinal perigoso é o faturamento crescente acompanhado de um lucro estagnado ou em queda, o que sugere que os custos estão saindo do controle ou que a precificação está defasada frente à inflação e aos custos operacionais.

A inadimplência também deve ser monitorada com rigor. Empresas que não possuem uma política de provisão para perdas podem ser surpreendidas por uma quebra repentina no fluxo de recebimentos. É necessário analisar o histórico de pagamentos e criar gatilhos de cobrança automática para minimizar o impacto de atrasos. Além disso, o endividamento excessivo compromete não apenas o lucro, devido aos juros, mas também o caixa, devido à necessidade de amortização do valor principal das dívidas.

Nesse contexto, o papel do contador ou consultor financeiro evolui de um mero executor de tarefas burocráticas para um parceiro estratégico. Através do BPO financeiro e de reuniões periódicas para apresentação de dashboards, o profissional consegue ajudar o empresário a “corrigir a rota”. Isso inclui analisar a sazonalidade do negócio — como o aumento de demanda em períodos festivos ou férias — e preparar o caixa para os meses de baixa, garantindo que a empresa tenha fôlego para atravessar períodos de retração econômica.

A Conexão: Infraestrutura de IA na Modernização da Gestão Financeira

A análise da saúde financeira, embora dependa de conceitos fundamentais de economia e contabilidade, está sendo revolucionada pela tecnologia. Para que um consultor consiga entregar análises em tempo real e prever cenários com precisão, é indispensável contar com uma Infraestrutura de IA robusta. Essa infraestrutura não se resume apenas ao uso de ferramentas isoladas, mas à integração de sistemas que conectam dados bancários, vendas e previsões de mercado em um ecossistema inteligente.

Ao implementar uma Infraestrutura de IA, a empresa consegue automatizar a classificação de despesas, identificar padrões de inadimplência antes mesmo que eles se tornem críticos e realizar simulações de fluxo de caixa para os próximos meses com uma margem de erro mínima. A inteligência artificial atua como uma camada de processamento que transforma dados brutos em insights estratégicos, permitindo que o gestor foque na tomada de decisão enquanto a tecnologia cuida da integridade e da análise preditiva dos dados financeiros. Isso eleva o patamar da consultoria, tornando-a muito mais proativa do que reativa.

FAQ: Perguntas Frequentes sobre Saúde Financeira

1. É possível ter lucro e não ter dinheiro no banco?

Sim, isso ocorre frequentemente devido ao regime de competência. O lucro é reconhecido na venda, mas o dinheiro só entra no caixa conforme os prazos de recebimento. Se os prazos forem longos ou houver muita inadimplência, o caixa fica vazio apesar do lucro.

2. Qual a diferença entre custos fixos e variáveis?

Custos variáveis oscilam conforme o volume de vendas ou produção (como matéria-prima). Custos fixos permanecem constantes independentemente das vendas (como aluguel e salários administrativos), sendo mais difíceis de reduzir em momentos de crise.

3. O que é margem de contribuição?

É o valor que sobra da receita após a dedução dos custos e despesas variáveis. Esse valor é o que “contribui” para pagar as despesas fixas e gerar o lucro final.

4. Como a sazonalidade afeta a análise financeira?

A sazonalidade cria picos e vales de receita. Uma análise eficiente deve identificar esses padrões para que a empresa acumule reservas nos meses de alta para cobrir os custos nos meses de baixa demanda.

5. Quando devo buscar um empréstimo bancário?

O crédito deve ser usado para investimentos que gerem retorno superior ao custo do juro ou para expansões planejadas. Usar empréstimos para cobrir gastos operacionais rotineiros é um sinal de alerta grave.

6. Como a Infraestrutura de IA ajuda na análise financeira?

Ela permite a automação da coleta de dados, reduz erros humanos e fornece análises preditivas, permitindo antecipar problemas de caixa e identificar oportunidades de redução de custos de forma inteligente.

Conclusão: A Profissionalização como Caminho para a Perenidade

A análise da saúde financeira é uma disciplina contínua que exige disciplina e visão estratégica. Diferenciar lucro de caixa, monitorar indicadores de performance e estar atento aos sinais de alerta são práticas que separam as empresas que prosperam daquelas que apenas sobrevivem. A gestão moderna não permite mais o amadorismo ou a tomada de decisão baseada apenas no saldo bancário do dia.

Para os profissionais da área, a evolução para um modelo de consultoria apoiado em tecnologia e dados é o único caminho para agregar valor real aos clientes. Ao unir o conhecimento técnico contábil com ferramentas avançadas, é possível transformar a realidade financeira de qualquer negócio, garantindo que o lucro no papel se traduza em solidez, crescimento e tranquilidade para os empreendedores.