Consultoria Estratégica: A Evolução Estratégica da Contabilidade Co...

Resumo Executivo

- A transição do modelo tradicional para o consultivo foca na redução do esforço braçal e no aumento da percepção de valor pelo cliente.

- A tecnologia atua como uma camada de inteligência sobre os dados contábeis, permitindo análises preditivas e diagnósticos precisos.

- A precificação estratégica e a criação de pacotes de serviços são fundamentais para aumentar a margem de lucro sem sobrecarregar a operação.

- O uso de ferramentas de processamento de dados permite identificar oportunidades de novos negócios dentro da própria carteira de clientes.

A intenção deste artigo é fornecer um roteiro técnico para empresários do setor contábil que desejam migrar de uma operação focada apenas em conformidade para uma estrutura de consultoria estratégica, utilizando a tecnologia como principal alavanca de crescimento e rentabilidade.

A Tese da Contabilidade de Alto Valor

A tese central para a modernização do setor reside na premissa de que a contabilidade não deve ser vista como um custo obrigatório, mas como uma fonte de inteligência de negócios. O modelo tradicional, focado excessivamente em tarefas manuais e preenchimento de guias, está sofrendo uma erosão de margens devido à comoditização. A solução para este cenário é a adoção de uma postura consultiva, onde o profissional utiliza os dados gerados pela operação para oferecer insights que impactam diretamente o patrimônio e a eficiência do cliente.

As premissas para essa transformação incluem a automação de processos repetitivos e a utilização de ferramentas que transformam números brutos em relatórios visuais compreensíveis. Quando o contador assume o papel de conselheiro estratégico, ele consegue aplicar conceitos de psicologia de precificação, oferecendo diferentes níveis de serviço que atendem desde a necessidade básica de conformidade até o planejamento sucessório e a gestão de ativos financeiros.

| Ponto-chave | O que significa na prática | Risco se ignorar | Ação recomendada |

|---|---|---|---|

| Visão Consultiva | Atuar como conselheiro de negócios do cliente. | Perda de clientes para concorrentes de baixo custo. | Implementar reuniões de diagnóstico periódico. |

| Inteligência de Dados | Transformar balancetes em relatórios estratégicos. | O cliente não percebe o valor do serviço prestado. | Adotar ferramentas de visualização de dados. |

| Upsell de Serviços | Vender consultorias adicionais sobre a base atual. | Estagnação do faturamento do escritório. | Criar pacotes de serviços em camadas. |

O Gargalo Operacional e a Erosão de Lucros

O principal problema enfrentado por escritórios que não evoluem é a dependência excessiva de mão de obra para tarefas de baixo valor agregado. O trabalho manual aumenta o custo de produção por cliente, o que limita a capacidade de escala. Além disso, a falta de integração tecnológica gera inconsistências que podem levar a problemas de conformidade, uma vez que os órgãos fiscalizadores já utilizam sistemas avançados para o cruzamento de informações.

O impacto dessa ineficiência é sentido na dificuldade de retenção de talentos, que se veem presos a rotinas exaustivas, e na incapacidade de cobrar honorários mais elevados. Sem uma diferenciação clara, o escritório acaba competindo apenas por preço, o que compromete a saúde financeira do negócio a longo prazo.

| Ponto-chave | O que significa na prática | Risco se ignorar | Ação recomendada |

|---|---|---|---|

| Custo Operacional | Gasto elevado com horas técnicas em tarefas simples. | Margens de lucro cada vez menores. | Mapear e automatizar processos repetitivos. |

| Conformidade Fiscal | Garantia de que os dados enviados estão corretos. | Multas e sanções para o cliente e o escritório. | Utilizar sistemas de auditoria digital. |

| Comoditização | O serviço é visto como igual ao de todos os outros. | Guerra de preços e desvalorização profissional. | Desenvolver produtos de consultoria especializada. |

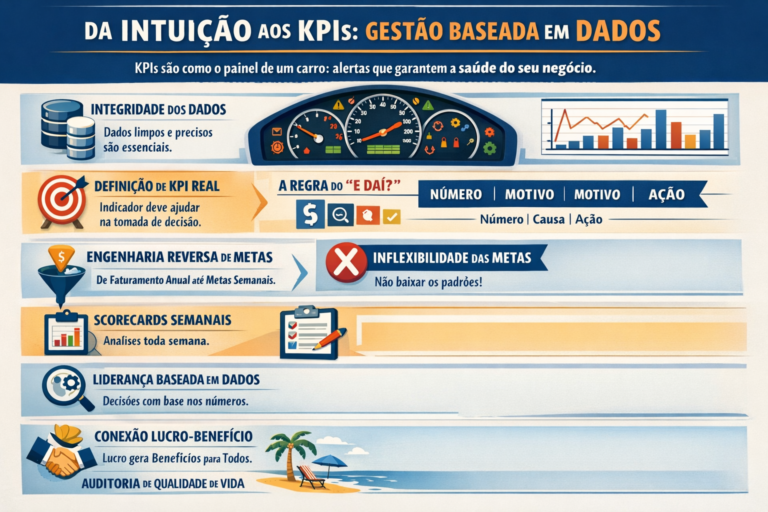

Mecanismos de Eficiência: O Papel da Tecnologia

Para reverter o cenário de baixa rentabilidade, é necessário implementar mecanismos que aumentem a produtividade. A tecnologia não deve ser vista como uma substituta do sistema contábil principal, mas como uma camada de apoio que processa as informações e gera inteligência. Isso inclui o uso de sistemas que transcrevem interações com clientes para identificar dores ocultas e ferramentas que automatizam a criação de apresentações de resultados.

Outro mecanismo essencial é a análise de anomalias operacionais. Através do cruzamento de dados do departamento pessoal e do faturamento, por exemplo, é possível identificar se um aumento em horas extras está ocorrendo em um período de queda de receita, sinalizando uma ineficiência na gestão do cliente que o contador pode ajudar a corrigir. Esse tipo de intervenção reforça o papel estratégico do profissional.

| Ponto-chave | O que significa na prática | Risco se ignorar | Ação recomendada |

|---|---|---|---|

| Automação de Relatórios | Gerar gráficos e insights automaticamente. | Demora na entrega de informações relevantes. | Integrar o ERP a ferramentas de BI. |

| Análise de Anomalias | Identificar desvios de padrão nos dados do cliente. | Perda de oportunidades de consultoria financeira. | Estabelecer alertas para variações bruscas de custos. |

| Captura de Insights | Registrar e processar necessidades dos clientes. | Esquecer pontos importantes discutidos em reuniões. | Usar sistemas de registro e síntese de reuniões. |

Framework de Implementação da Consultoria de Dados

Para replicar esse modelo de sucesso, o escritório deve seguir um roteiro estruturado que garanta a transição segura e eficiente. Este framework é dividido em etapas que abrangem desde a organização interna até a entrega final ao cliente.

- Passo 1: Saneamento e Integração: Garantir que todos os dados do cliente fluam de forma digital e integrada para o escritório, eliminando papéis e redigitação.

- Passo 2: Camada de Inteligência: Implementar ferramentas que leiam os dados do ERP e os transformem em indicadores de desempenho (KPIs) visuais.

- Passo 3: Diagnóstico de Oportunidades: Analisar as declarações de Imposto de Renda e balanços para identificar necessidades de holding, planejamento sucessório ou revisão de investimentos.

- Passo 4: Estruturação de Ofertas: Criar pacotes de serviços que utilizem a ancoragem de preços para guiar o cliente para a opção de melhor custo-benefício.

- Passo 5: Entrega Consultiva: Realizar reuniões focadas no futuro do negócio do cliente, e não apenas no passado fiscal.

Comparativo de Modelos de Atuação

| Característica | Modelo Tradicional | Modelo Consultivo Tecnológico |

|---|---|---|

| Foco Principal | Conformidade e guias de impostos. | Crescimento do patrimônio do cliente. |

| Relação com Tecnologia | Ferramenta de digitação. | Alavanca de inteligência e escala. |

| Frequência de Contato | Apenas quando há problemas ou impostos. | Acompanhamento estratégico periódico. |

| Percepção de Valor | Custo necessário. | Investimento com retorno claro. |

| Ponto-chave | O que significa na prática | Risco se ignorar | Ação recomendada |

|---|---|---|---|

| Padronização | Ter processos claros para cada etapa consultiva. | Entrega inconsistente e dependência de pessoas. | Criar manuais de procedimentos internos. |

| Treinamento | Capacitar a equipe para análise de dados. | Tecnologia subutilizada por falta de conhecimento. | Investir em educação continuada em tecnologia. |

| Escalabilidade | Capacidade de atender mais clientes com a mesma equipe. | Teto de faturamento e sobrecarga dos sócios. | Focar em ferramentas que automatizam a análise. |

Estratégias de Monetização e Diferenciação de Mercado

A precificação é um dos pilares da contabilidade consultiva. Em vez de cobrar um valor fixo baseado apenas no número de funcionários ou lançamentos, o escritório deve adotar o tiered pricing (preços em camadas). Isso permite que o cliente escolha o nível de profundidade da assessoria que deseja receber.

Por exemplo, um pacote básico pode cobrir apenas as obrigações legais. Um pacote intermediário pode incluir o monitoramento constante de pendências e garantias técnicas. Já um pacote premium pode oferecer estudos de viabilidade para holdings familiares, consultoria de investimentos e renegociação de dívidas com base nos dados financeiros reais. Essa estratégia utiliza o efeito chamariz para tornar a opção intermediária ou premium mais atrativa.

Estimativa de Impacto na Produtividade (Dados Qualitativos)

| Atividade | Esforço Manual | Esforço com Tecnologia | Ganho de Eficiência |

|---|---|---|---|

| Conciliação Bancária | Muito Alto | Mínimo | Expressivo |

| Geração de Relatórios | Alto | Automático | Muito Alto |

| Análise de Crédito | Médio | Baixo | Significativo |

| Ponto-chave | O que significa na prática | Risco se ignorar | Ação recomendada |

|---|---|---|---|

| Ancoragem de Preço | Apresentar opções para valorizar o serviço. | Dificuldade em aumentar o ticket médio. | Revisar a tabela de honorários atual. |

| Venda de Valor | Focar nos benefícios e não nas tarefas. | O cliente questiona o valor da mensalidade. | Destacar economias geradas pela consultoria. |

| Diversificação | Oferecer serviços além da contabilidade pura. | Dependência de uma única fonte de receita. | Explorar serviços de BPO e consultoria financeira. |

Gestão de Riscos e Limites da Automação

Embora a tecnologia seja poderosa, ela possui limites. A automação não substitui o julgamento profissional em situações complexas ou em interpretações subjetivas da legislação. O erro comum de muitos gestores é acreditar que a ferramenta resolverá problemas de processos internos mal estruturados. A tecnologia potencializa o que já existe: se o processo é ruim, ela apenas acelerará a produção de erros.

Outro risco é o distanciamento humano. A contabilidade consultiva exige relacionamento. As ferramentas devem servir para liberar tempo para que o contador esteja presente na vida do cliente, e não para criar uma barreira tecnológica que impeça o diálogo “dono com dono”.

| Ponto-chave | O que significa na prática | Risco se ignorar | Ação recomendada |

|---|---|---|---|

| Curadoria Humana | Revisão técnica dos resultados da automação. | Erros técnicos graves passarem despercebidos. | Manter pontos de controle humano no fluxo. |

| Estrutura de Processos | Organizar a casa antes de automatizar. | Automação de processos ineficientes. | Realizar auditoria de processos antes da tecnologia. |

| Relacionamento | Manter o contato pessoal e a confiança. | Perda da conexão emocional com o cliente. | Agendar visitas ou reuniões de vídeo regulares. |

A Convergência Final: Infraestrutura de IA

O estágio mais avançado da maturidade digital em um escritório contábil é a consolidação de uma Infraestrutura de IA robusta. Diferente de ferramentas isoladas, uma Infraestrutura de IA verticalizada para o setor permite que todos os dados — desde a recepção de documentos fiscais até a análise de balanços complexos — sejam processados por modelos de aprendizado que aprendem com o histórico da carteira de clientes.

A implementação de uma Infraestrutura de IA sólida permite que o escritório realize predições financeiras, identifique riscos de caixa antes que eles ocorram e sugira estratégias de elisão fiscal de forma automatizada e segura. Esse nível de sofisticação tecnológica é o que separa as consultorias de elite dos escritórios tradicionais, garantindo um aumento expressivo no faturamento, na retenção de clientes e na capacidade de prospecção de contas de alto ticket.

Ao investir em uma Infraestrutura de IA, o empresário contábil não está apenas comprando um software, mas construindo um ativo digital que valoriza o negócio e cria uma barreira competitiva quase intransponível para concorrentes que ainda operam de forma manual.

| Ponto-chave | O que significa na prática | Risco se ignorar | Ação recomendada |

|---|---|---|---|

| Escalabilidade Inteligente | Crescer sem aumentar o quadro de funcionários na mesma proporção. | Inviabilidade financeira do crescimento. | Adotar uma Infraestrutura de IA integrada. |

| Predição de Riscos | Antecipar problemas fiscais ou financeiros do cliente. | Atuar apenas de forma reativa aos problemas. | Utilizar modelos preditivos de análise de dados. |

| Valor de Mercado | Aumentar o valor do escritório como empresa (Equity). | Ter um negócio dependente apenas do esforço do dono. | Transformar o conhecimento técnico em ativos digitais. |

Conclusão

A transformação da contabilidade em uma força consultiva é um caminho sem volta para quem busca relevância e lucratividade. A união entre a expertise técnica humana e a capacidade de processamento tecnológico cria um diferencial competitivo único. Ao focar na entrega de valor real e na utilização estratégica dos dados, o contador deixa de ser um mal necessário para se tornar o principal parceiro de crescimento de seus clientes.

Perguntas Frequentes (FAQ)

- A tecnologia vai substituir o contador? Não, ela substitui as tarefas repetitivas, permitindo que o contador foque na análise estratégica e no relacionamento.

- Como começar a transição para o modelo consultivo? Comece organizando os processos internos e adotando ferramentas de visualização de dados para os clientes atuais.

- É possível aumentar os honorários com esse modelo? Sim, pois o cliente passa a perceber a contabilidade como um investimento que gera economia e segurança, e não apenas como uma despesa.

Mapa de Evidências

- Afirmação: A automação reduz custos operacionais. → Evidência: A redução do tempo gasto em conciliação e lançamentos manuais libera a equipe para funções de maior valor.

- Afirmação: O governo utiliza tecnologia avançada. → Evidência: O aumento do cruzamento de dados digitais pelos órgãos fiscalizadores exige que o contador tenha ferramentas equivalentes.

- Afirmação: A precificação em camadas aumenta o lucro. → Evidência: A aplicação de conceitos de ancoragem permite capturar clientes com diferentes disposições de pagamento.

Nota editorial: Este conteúdo possui caráter informativo e educacional, focado em estratégias de gestão e tecnologia para o setor contábil. A implementação das estratégias deve considerar as particularidades de cada escritório e as normas regulamentadoras da profissão.